안녕하세요? 오 팀장입니다.

12월은 종합부동산세 납부가 있습니다. 납부 대상자분들은 이미 납부서를 받아보셨을 텐데요~ 고지서를 받아들고 작년에 비해 급격하게 납부금액이 올라간 것을 확인하실 수 있으실 거고 상당히 부담되시리라 생각됩니다; 납부를 하더라도 납부금액 산정에 대해 자세히 알고 계셔야 할 것 같아서 오늘은 종합부동산세에 대한 이야기를 하려 합니다.

▣종합부동산세란

☞과세기준일(매년 6월 1일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다

- 1차로 부동산 소재지 관할 시·군·구에서 관내 부동산을 과세유형별로 구분하여 재산세를 부과하고,

- 2차로 각 유형별 공제액을 초과하는 부분에 대하여 주소지(본점 소재지) 관할세무서에서 종합부동산세를 부과합니다.

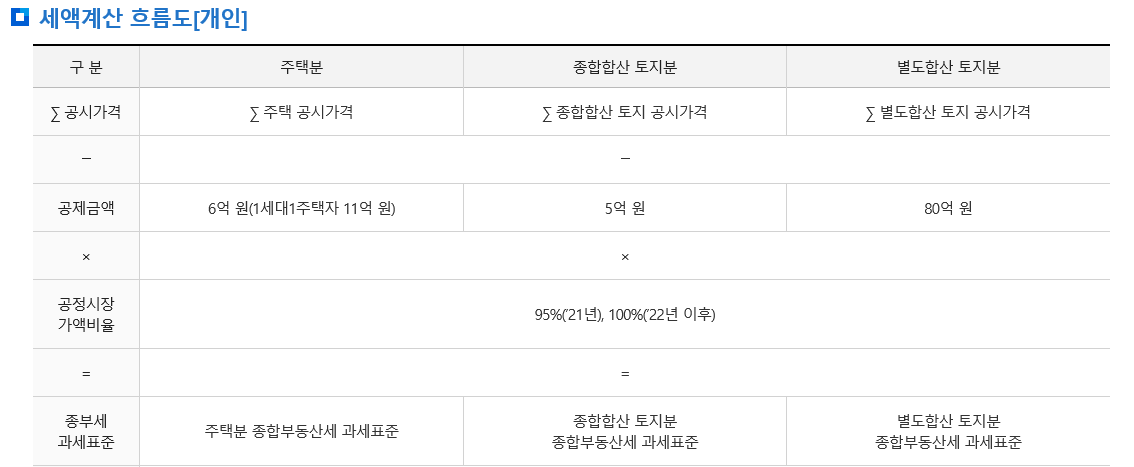

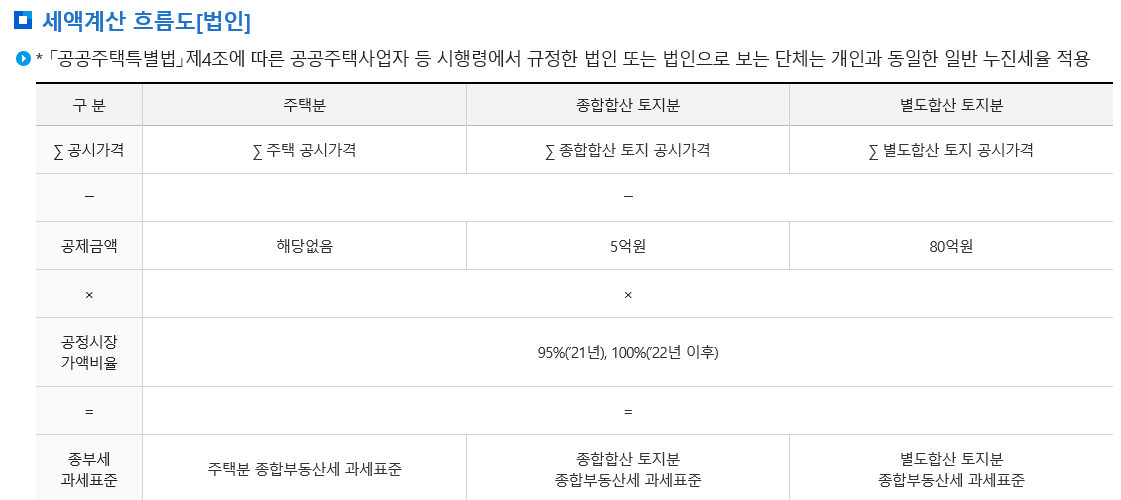

| 유형별 과세대상 | 공제금액 |

| 주택(주택부속토지 포함) | 6억 원* (1세대 1주택자 11억 원) |

| 종합합산토지(나대지·잡종지 등) | 5억 원 |

| 별도합산 토지(상가·사무실 부속토지 등) | 80억 원 |

* ’21년 귀속분부터 법인 주택분 종합부동산세 기본공제 배제

☞일정한 요건을 갖춘 임대주택, 미분양주택 등과 주택건설사업자의 주택신축용토지에 대하여는 9.16.부터 9.30.까지 합산배제신고 하는 경우 종합부동산세에서 과세제외 됩니다.

▣납부기한

☞납부기간 : 매년 12.1. ~ 12.15.(다만, 납부기한이 토요일, 공휴일인 경우에는 그 다음에 도래하는 첫번째 평일을 기한으로 한다.)

☞국세청에서 세액을 계산하여 납세고지서를 발부(신고납부도 가능)하며, 세액의 납부는 일시납부 원칙이나, 분할납부도 가능합니다.

- 분납 : 납부할 세액이 250만 원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부.

- 250만원 초과 500만 원 이하 : 250만 원 초과금액을 분납

- 500만 원 초과 : 납부할 세액의 100분의 50 이하의 금액을 분납

- 농어촌특별세는 종합부동산세의 분납비율에 따라 분납

☞농어촌특별세 : 납부할 종합부동산세액의 20%

▣과세표준 산출식

▶세율

☞'21년 이후

< 개인 >

| 주택(일반) | 주택(조정2, 3주택이상) | 종합합산토지분 | 별도합산토지분 | ||||

| 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 |

| 3억 원 이하 | 0.6% | 3억 원 이하 | 1.2% | 15억 원 이하 | 1% | 200억 원 이하 | 0.5% |

| 6억 원 이하 | 0.8% | 6억 원 이하 | 1.6% | ||||

| 12억 원 이하 | 1.2% | 12억 원 이하 | 2.2% | 45억 원 이하 | 2% | 400억 원 이하 | 0.6% |

| 50억 원 이하 | 1.6% | 50억 원 이하 | 3.6% | ||||

| 94억 원 이하 | 2.2% | 94억 원 이하 | 5.0% | 45억 원 초과 | 3% | 400억 원 초과 | 0.7% |

| 94억 원 초과 | 3.0% | 94억 원 초과 | 6.0% | ||||

< 법인 >

| 주택(일반) | 주택(조정2, 3주택이상) | 종합합산토지분 | 별도합산토지분 | ||||

| 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 |

| 3억 원 이하 | 3% | 3억 원 이하 | 6% | 15억 원 이하 | 1% | 200억 원 이하 | 0.5% |

| 6억 원 이하 | 6억 원 이하 | ||||||

| 12억 원 이하 | 12억 원 이하 | 45억 원 이하 | 2% | 400억 원 이하 | 0.6% | ||

| 50억 원 이하 | 50억 원 이하 | ||||||

| 94억 원 이하 | 94억 원 이하 | 45억 원 초과 | 3% | 400억 원 초과 | 0.7% | ||

| 94억 원 초과 | 94억 원 초과 | ||||||

▣가산세

☞가산세 : 종합부동산세를 신고하는 경우에만 적용하며, 2005 ~ 2007년분은 가산세를 부과하지 않음

- 과소신고가산세 : 과소신고가산세 × 10%(부당과소신고 40%)

- 납부지연가산세 : 무(과소)납부세액 × 납부기한 다음날부터 고지일까지의 기간 × 1만분의 2.5

☞이자상당가산액 : 합산배제된 임대주택등 또는 주택신축용토지로서 그 요건을 충족하지 아니하여 추징되는 경우

- 이자상당가산액 : 경감받은 세액 × 납부기한의 다음달부터 추징할 세액의 고지일까지의 기간 × 1만분의 2.5

'실무이야기' 카테고리의 다른 글

| 소상공인 방역지원금 신청방법 및 결과 확인 (0) | 2022.01.06 |

|---|---|

| 신용카드 매출전표 원본을 보관해야 할까요? (0) | 2021.12.31 |

| 임금명세서 교부 의무화 시행, 양식, 고용노동부 설명자료 (0) | 2021.11.17 |

| [더존 파헤치기] 1탄-사업소득 쉽게 입력하는 방법 (0) | 2021.11.03 |

| 현금영수증 의무발행업종 (0) | 2021.10.27 |

댓글